Что такое тотал и почему это важно

Авария с «тоталом» (или конструктивной гибелью) — это случай, когда восстановление автомобиля после ДТП признано экономически нецелесообразным. Обычно это происходит, когда сумма ремонта превышает 70–80% от страховой стоимости машины, или если повреждения касаются ключевых узлов: силовой структуры кузова, системы пассивной безопасности, дорогостоящих электронных компонентов. Для страховщика это означает необходимость полной выплаты, а для автовладельца — потерю транспортного средства и возможные трудности с выкупом остатка или подбором замены.

Частота таких аварий относительно невелика — около 2–3% от всех случаев по КАСКО в 2024–2025 годах. Однако их влияние на страховой рынок и рынок запчастей крайне высоко: растёт средний размер выплат, усиливается контроль за оценкой ущерба, а некоторые автомобили попадают в «группу риска» именно из-за высокой вероятности списания при ударе. Важно понимать, как формируется понятие «тотал» в страховой практике, чтобы правильно оценивать риски при покупке машины — особенно подержанной.

Когда ДТП признается конструктивной гибелью

ДТП признаётся тоталом, если восстановление автомобиля не имеет смысла с точки зрения страховой математики. Обычно применяется одно из двух условий:

-

Прямой порог ущерба — если стоимость ремонта превышает установленный процент от страховой стоимости автомобиля. В России это значение чаще всего составляет 75–80%, но может варьироваться в зависимости от условий договора и страховой компании.

-

Формула выгодности — когда сумма ремонта плюс остаточная стоимость авто (так называемый salvage value) превышает рыночную стоимость автомобиля до аварии. В этом случае ремонт невыгоден, даже если формально укладывается в лимит.

Кроме экономических критериев, на признание «тотала» влияет техническая невозможность ремонта (например, повреждение силовой рамы) и невозможность соблюдения заводских стандартов безопасности после восстановления. Особенно часто это касается автомобилей с повреждённой геометрией кузова, сработавшими подушками безопасности или деформированной батареей в случае электромобиля.

Как страховые компании определяют тотал

Страховые компании в России используют несколько подходов для определения, подлежит ли автомобиль списанию как тотал. Ключевыми являются два параметра: рыночная стоимость машины до аварии и предварительная калькуляция затрат на ремонт, которую составляет независимый оценщик или эксперт из страховой.

Если стоимость восстановления приближается к установленному порогу — обычно 75–80% от рыночной цены — компания предпочитает признать автомобиль конструктивно погибшим и выплатить страховую сумму за вычетом остаточной стоимости (остатка). Этот остаток — то, что можно выручить за разбитую машину на аукционе или при продаже на запчасти.

В 2024–2025 годах компании всё чаще применяют расширенные калькуляции. Причина — высокая стоимость деталей и задержки с поставками. Фара за 250 тысяч рублей, электронный блок, требующий программирования, или кузовной элемент, которого нет в наличии — всё это увеличивает риски и склоняет экспертов в сторону признания тотала.

Также учитываются факторы: количество сработавших подушек, повреждение батареи у электрокаров, геометрия кузова, юридический статус автомобиля (например, ввезённые с повреждениями машины из Европы) и даже вероятность мошенничества. Некоторые компании привлекают внешние техцентры или используют ИИ для расчёта степени повреждения по фото, особенно в массовых случаях.

Насколько часто машины уходят в тотал

Несмотря на резонанс вокруг тотальных аварий, их доля в общей массе страховых случаев остаётся относительно небольшой. По данным крупнейших страховых компаний, в 2024 году доля тоталов по КАСКО составила около 3%, а в 2025 году — примерно 2,6%. Это означает, что в среднем каждое 30–40-е ДТП по полису КАСКО заканчивается конструктивной гибелью автомобиля.

Однако в динамике наблюдаются разнонаправленные тренды. В «Совкомбанк Страховании» за первые 4 месяца 2025 года зафиксировали рост количества тоталов на 79% по сравнению с тем же периодом 2024-го. В то же время в компании «Согласие» сообщают, что число тотальных аварий в 2025 году снизилось почти вдвое. Это объясняется разной структурой автопарка, региональной спецификой и методиками оценки.

Важно, что сама структура тоталов меняется. Если раньше в них преобладали тяжёлые лобовые столкновения на трассах, то сегодня всё чаще машины признаются непригодными к восстановлению из-за дорогих запчастей, отсутствия кузовных деталей или высокой сложности электроники. Особенно это касается машин премиального сегмента.

Доля тоталов в 2024 году

В 2024 году по данным «Абсолют Страхования» и ряда других страховых компаний доля конструктивных гибелей автомобилей по полисам КАСКО составила около 3% от общего числа страховых случаев. Это означает, что примерно каждое 33-е ДТП по КАСКО заканчивалось полной потерей транспортного средства.

Некоторые компании, такие как «ВСК» и «РЕСО-Гарантия», сообщали о стабильной доле тоталов в районе 2–3%, без резких скачков по сравнению с 2023 годом. Однако важно понимать, что даже при стабильных процентах абсолютное число тоталов выросло, поскольку увеличилось общее количество страхуемых машин.

Также в 2024 году страховые компании отметили смену структуры риска. Если ранее в тотал уходили в основном автомобили с тяжёлыми механическими повреждениями, то теперь чаще всего списываются авто с нарушенной геометрией кузова, повреждёнными электронными блоками или отсутствием запчастей на рынке. Особенно это касалось машин европейского происхождения, где ремонт становился экономически нецелесообразным уже при повреждении одной–двух ключевых зон.

Изменения в 2025: рост или снижение?

В 2025 году динамика по тоталам оказалась неоднозначной: одни страховые компании фиксируют резкий рост, другие — спад. По данным «Совкомбанк Страхования», количество тоталов за первые 4 месяца 2025 года выросло на 79% по сравнению с тем же периодом 2024-го. В абсолютных цифрах — 274 случая конструктивной гибели автомобилей, преимущественно среди легковых машин китайского и премиального сегмента.

Рост числа тоталов по китайским автомобилям во многом обусловлен банальной арифметикой: за последние годы их доля в продажах резко возросла. Если в 2020 году китайские бренды занимали около 10–15% рынка, то к середине 2025 года они формируют более половины всех новых регистраций. В результате и в структуре страховых случаев, включая конструктивную гибель, китайские автомобили начинают преобладать просто по закону больших чисел.

В то же время компания «Согласие» заявила об обратной тенденции — число тотальных аварий сократилось вдвое. По их данным, чаще стали страдать автомобили с недорогим ремонтом, и страхователи чаще выбирают восстановление вместо списания. Также свою роль сыграли улучшения в методиках оценки ущерба, рост доступности некоторых запчастей и снижение случаев мошенничества.

Общий тренд можно описать так: относительная доля тоталов осталась стабильной — около 2,5–3%, но структура и характер этих случаев изменились. Всё чаще в списки тоталов попадают автомобили с высокой стоимостью ремонта — как новые китайские кроссоверы, так и премиальные иномарки с повреждённой электроникой. Даже сравнительно лёгкое ДТП с нарушением геометрии кузова или сработавшими подушками может привести к списанию машины из-за цены восстановления.

Какие компании зафиксировали скачок числа тоталов

В 2025 году наибольший рост числа конструктивных гибелей зафиксировали сразу несколько крупных страховщиков. В первую очередь это касается «Совкомбанк Страхования», где за первые четыре месяца года было урегулировано 274 случая тотала, что на 79% больше, чем за аналогичный период 2024 года. Основной вклад дали автомобили марок Chery, Geely и BMW, у которых либо дорогие кузовные элементы, либо высокая чувствительность к повреждениям электроники.

Компания «Согласие», напротив, отметила падение числа тоталов почти в два раза, хотя по-прежнему фиксирует наибольшее количество таких случаев среди Lada, Kia и Toyota. Особенно часто в списание попадали Granta, Largus и Corolla.

В «Абсолют Страховании» доля тоталов по-прежнему держится на уровне 3%, но сместилась в сторону грузовиков и китайских моделей, особенно из-за удорожания запчастей. Топ по количеству «тотальных» грузовиков в 2025 году: MAN TGX, Sitrak C7H, Dongfeng DFM GX.

«Зетта Страхование» и «Ренессанс» также отметили рост количества случаев среди китайских брендов, но не всегда раскрывают абсолютные цифры. При этом отмечается географическое смещение — в некоторых центральных регионах доля тоталов в 2025 году выросла вдвое по сравнению с 2024-м.

Таким образом, тренд к увеличению числа тоталов наблюдается у компаний с большим портфелем новых китайских машин, особенно кроссоверов и седанов. У страховщиков, ориентированных на бюджетный сегмент, количество тоталов либо не изменилось, либо снизилось за счёт возросшей ремонтопригодности авто и меньших затрат на восстановление.

Где в России чаще всего бьются машины в тотал

Тотальные аварии — явление неравномерное по географии. Некоторые регионы России значительно превышают средние показатели по числу конструктивных гибелей автомобилей. Это может быть связано как с плотностью движения, так и с качеством дорог, погодными условиями, стилем вождения и даже доступностью ремонта в регионе. В 2024 и 2025 годах картина изменилась: на фоне традиционно «лидерствующих» столичных агломераций начали выделяться и менее очевидные области.

Так, Московский регион стабильно занимает 1-е место по абсолютному числу тоталов — это подтверждают сразу несколько страховых компаний, включая «Абсолют», «ВСК», «Согласие» и «Зетта». Далее по числу списанных автомобилей следуют Санкт-Петербург и Ленинградская область, Краснодарский край, Ростовская и Самарская области, а также Республика Татарстан.

Но особенно интересно выглядит рейтинг по относительной частоте тоталов, где некоторые малонаселённые регионы значительно превышают средние значения. В частности, по данным «Ренессанс Страхование» и «АльфаСтрахования», в 2024–2025 гг. антирекорд принадлежит Республике Дагестан, Смоленской и Брянской областям — там вероятность «тотала» выше среднероссийской более чем в 2–3 раза.

Это говорит о том, что опасность полной гибели авто не всегда зависит от размера автопарка в регионе. В некоторых субъектах РФ серьёзную роль играют дорожная инфраструктура, высокая аварийность на трассах и отсутствие развитой ремонтной базы, из-за чего даже средние повреждения приводят к тоталу.

Топ-10 регионов по частоте конструктивной гибели

Согласно данным компании «Ренессанс Страхование», в 2025 году был составлен рейтинг регионов, где частота тоталов значительно превышает среднюю по России. В отличие от просто «количества» тоталов, этот список отражает, насколько часто машины уходят в тотал в конкретном регионе относительно страхового портфеля компании.

Вот как выглядит топ-10 регионов по превышению средней частоты конструктивной гибели:

|

Регион |

Насколько выше средней по стране |

|

Республика Дагестан |

+313% |

|

Смоленская область |

+273% |

|

Брянская область |

+228% |

|

Архангельская область |

+121% |

|

Удмуртская республика |

+87% |

|

Калининградская область |

+85% |

|

Республика Мордовия |

+79% |

|

Тюменская область |

+53% |

|

Тульская область |

+51% |

|

Ростовская область |

+49% |

Особенно выделяются регионы, не входящие в число крупнейших автомобильных центров — такие как Мордовия, Удмуртия и Архангельская область. Это может быть связано с низкой ремонтопригодностью в регионе, отсутствием развитой СТО-инфраструктуры, либо с высоким уровнем аварий на трассах.

На фоне этого списка более ожидаемыми выглядят показатели Московского региона и Санкт-Петербурга, которые по другим данным («Абсолют», «Согласие», «Зетта») лидируют по абсолютному количеству списанных машин. Но по относительной частоте именно вышеуказанные субъекты дают наибольшую долю «тоталов» в структуре всех страховых случаев.

Почему в лидерах Москва, Дагестан и Смоленская область

Лидерство Москвы и Московской области в статистике тоталов объясняется просто: это крупнейший автопарк в стране, высокая плотность движения и большое количество дорог с интенсивным трафиком. Чем больше автомобилей и выше пробег, тем выше вероятность тяжёлых аварий. Кроме того, стоимость ремонта в столичном регионе выше средней, что ускоряет принятие решения о списании машины, особенно если речь идёт о премиум-сегменте.

Но больше вопросов вызывает присутствие в топе таких регионов, как Дагестан, Смоленская и Брянская области, особенно если ориентироваться не на абсолютные цифры, а на относительную частоту тоталов — где риск конструктивной гибели авто в разы выше, чем в среднем по России.

Причины могут быть следующими:

-

Особенности дорожной инфраструктуры — большое количество горных или загородных дорог с ограниченной видимостью и слабым освещением, особенно актуально для Дагестана.

-

Повышенный уровень аварийности — в ряде регионов ежегодно фиксируются одни из самых высоких коэффициентов ДТП на 10 000 автомобилей.

-

Сложность с ремонтом и логистикой — в отдалённых или небогатых субъектах России запчасти доставляются дольше, а ремонт дороже относительно стоимости машины, поэтому даже при умеренных повреждениях авто признают нецелесообразным к восстановлению.

-

Модельный состав автопарка — в некоторых регионах преобладают устаревшие, дешёвые или сильно изношенные автомобили, ремонт которых не имеет смысла при серьёзном ДТП.

Также есть предположение, что в регионах с повышенной долей наличного расчёта и невысокой прозрачностью документооборота выше риск страхового мошенничества, включая «инсценированные» тоталы, что может искажать картину в сторону роста.

Что говорят страховщики о трассах и погоде

По оценкам страховых компаний, большое количество тоталов связано не только с качеством автомобилей или человеческим фактором, но и с внешними условиями — в первую очередь, трассами и погодой.

Так, в «РЕСО-Гарантия» прямо указывают, что большинство конструктивных гибелей автомобилей происходит на скоростных загородных трассах, особенно при лобовых столкновениях, выездах на встречную полосу или наездах на статичные препятствия — столбы, отбойники, деревья. Эти аварии часто сопровождаются высокими перегрузками, и даже при визуально умеренных повреждениях конструкция кузова и силовые элементы оказываются нарушены.

Кроме того, в числе факторов риска называют:

-

Скользкие и нерасчищенные дороги зимой, особенно на участках без барьерного ограждения. Даже при скорости 60–70 км/ч занос на мокром или обледеневшем покрытии может закончиться переворотом или лобовым ударом с полной потерей авто.

-

Плохое освещение загородных трасс, особенно в регионах без развитой инфраструктуры.

-

Погодные аномалии — внезапные ливни, туманы, резкие перепады температуры, ураганы. Один из самых дорогих тоталов 2025 года (более 12 млн руб. за Mercedes-Benz) произошёл именно на трассе в ночное время при плохой видимости и ливне, когда водитель не справился с управлением и врезался в ограждение.

-

Усталость водителя при длительных поездках по федеральным трассам. Многие ДТП с тоталами происходят на длинных маршрутах, где нарушается концентрация, особенно на участках без разделительных полос.

Страховщики также отмечают, что в сезонных всплесках аварийности (зима и весна) доля тоталов резко возрастает — до 4–5% от всех страховых случаев, что выше годового среднего.

Какие марки и модели чаще признаются тоталом

Не все автомобили одинаково уязвимы при ДТП. Некоторые марки и модели чаще других оказываются в списке «тотальных» — и причина не только в степени повреждений, но и в стоимости восстановления, доступности запчастей, особенностях конструкции. Анализ за 2024 и 2025 годы показывает чёткую закономерность: в зону риска попадают как массовые бюджетные автомобили, так и дорогие машины с высокой стоимостью ремонта, включая кроссоверы, премиум-седаны.

В 2024 году в антирейтинге чаще всего фигурировали Lada Granta, Kia Rio, Volkswagen Polo, а также крупные грузовики типа MAN TGX и DAF XF. У некоторых из них доля тоталов достигала 5–9% от страховых случаев по модели. Причины — частые попадания в аварии, слабая конструктивная защита и низкая стоимость машины, из-за чего ремонт быстро становится невыгодным.

К 2025 году ситуация изменилась. Китайские бренды массово ворвались в статистику тоталов — Chery, Geely, Omoda, Haval. Их автомобили стали чаще списываться из-за высокой цены запчастей и слабой ремонтной логистики, особенно при дефиците кузовных элементов. При этом классический премиум-сегмент — Mercedes, BMW, Audi — не исчез из списка: дорогостоящая электроника, подушки безопасности, радары и ассистенты в этих авто делают даже небольшое повреждение критичным с точки зрения стоимости восстановления.

Важно: тотал — это не только следствие тяжёлой аварии, но и экономический диагноз. Автомобиль может быть признан погибшим даже при умеренном внешнем повреждении, если стоимость фар, кузовных элементов или работы превышает страховую выплату. Отсюда — «вылет» в тотал многих машин, которые визуально не выглядят разбитыми.

Итоги 2024 года: от Lada Granta до MAN TGX

В 2024 году картина по тоталам была разнообразной: в антирейтингах встречались как массовые легковушки, так и крупнотоннажные грузовики. По данным «Абсолют Страхования», наибольшее количество конструктивных гибелей пришлось на:

-

MAN TGX — около 9% всех тоталов, зарегистрированных компанией;

-

Lada Granta — 5% от всех списаний;

-

DAF XF, Sitrak C7H, Dongfeng DFM GX — по 4% каждый.

Эти машины объединяет одно: либо они часто попадают в аварии (как Granta), либо ремонтировать их дорого и сложно (как в случае с грузовыми ТС). Даже незначительное нарушение геометрии кабины или отсутствие запчастей для восстановительных работ может привести к тоталу.

Среди легковых автомобилей также часто в тотал попадали:

-

Kia Rio, Chery Tiggo 7 Pro, Geely Coolray, Omoda C5 — у каждого из этих автомобилей доля тоталов составила от 2% до 3,7% по данным «Совкомбанк Страхования».

По статистике «ВСК», в списке рисковых — Volkswagen Polo, Hyundai Solaris, Toyota Camry, Mercedes E-Class, Lada Largus. Эти машины массово представлены в автопарке и одновременно попадают в ценовую категорию, где ремонт может быть экономически нецелесообразен уже при повреждении капота и передней панели.

Таким образом, в 2024 году в тотал чаще всего уходили либо дешёвые модели с высоким износом, либо автомобили с дорогим ремонтом и слабой логистикой по запчастям.

Почему премиум-авто легко «тотализируются»

Автомобили премиум-сегмента традиционно занимают отдельную строчку в статистике тоталов. Даже при относительно умеренных повреждениях такие машины часто признаются конструктивно погибшими — и этому есть несколько объективных причин.

Во-первых, стоимость восстановления у премиум-брендов очень высока. Детали на Mercedes-Benz, BMW, Audi, Land Rover и других брендов могут стоить в 2–3 раза дороже аналогичных компонентов массовых марок. Например, замена одной передней фары у нового Mercedes может обойтись в 350–400 тысяч рублей, а при срабатывании подушек — счёт за ремонт превышает миллион.

Во-вторых, в этих автомобилях много электроники и систем активной безопасности, каждая из которых требует замены или перепрошивки после аварии. Даже незначительный удар может задеть блоки ADAS (камеры, радары, лидары), и по регламенту производителя автомобиль не подлежит восстановлению без полной калибровки или замены модулей.

В-третьих, кузовные элементы у премиальных машин зачастую рассчитаны на однократную деформацию. Алюминиевые и композитные капоты, рамки дверей, пороги — всё это требует замены, а не ремонта, что существенно увеличивает смету.

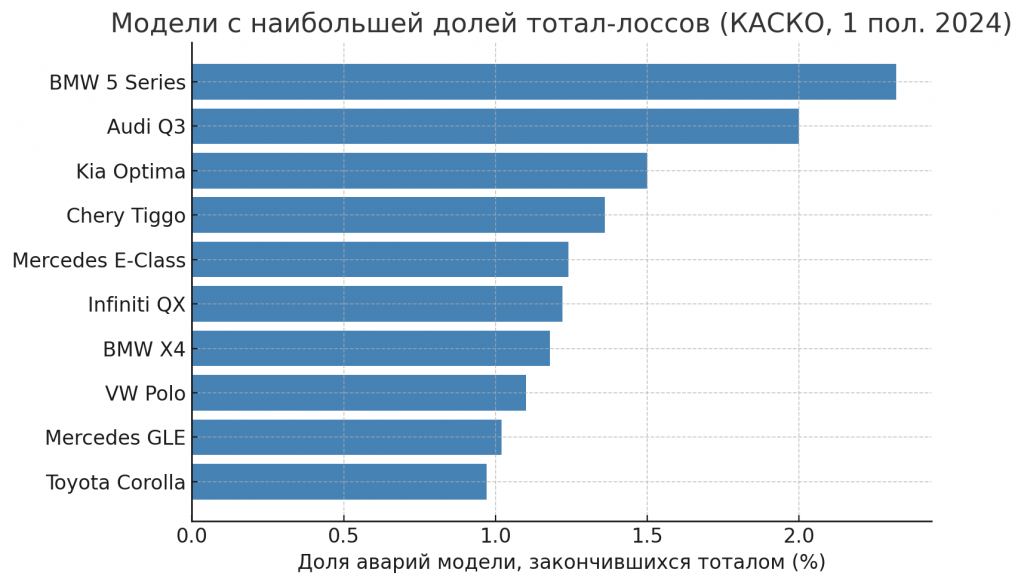

По данным нескольких страховых компаний, в 2025 году Mercedes-Benz, BMW, Audi, Mazda, Skoda и Toyota Camry уверенно вошли в топ по частоте признания тотала при ДТП. Отдельно в отчётах «Согласия» и «Совкомбанк Страхования» упоминаются BMW 5 Series, Audi Q3, Mazda 6, Mercedes GLE и Skoda Superb — модели, где стоимость ремонта нередко превышает страховую сумму уже при повреждении лобовой зоны.

Таким образом, тотал для премиум-авто — не всегда результат жёсткой аварии, а чаще итог экономической формулы. Для владельца это означает, что даже аккуратное ДТП может закончиться полной выплатой и утилизацией машины по страховке.

Основные причины тотальных аварий

Чтобы понять, почему автомобиль после ДТП признаётся конструктивно погибшим, важно разобраться не только в цифрах, но и в причинно-следственных связях. Не каждое серьёзное ДТП заканчивается тоталом, и не каждый тотал вызван жёсткой аварией. В 2024–2025 годах страховые компании выделили сразу несколько типовых сценариев, приводящих к списанию машины:

-

Физически тяжёлые ДТП — лобовые столкновения, опрокидывания, удары на высокой скорости.

-

Экономически невыгодный ремонт — повреждения, при которых восстановление обойдётся дороже 75–80% стоимости авто.

-

Повреждение систем безопасности — срабатывание подушек, деформация силовых элементов, разрушение кузова.

-

Недоступность или дороговизна запчастей.

-

Аварии в отдалённых регионах — там, где нет СТО нужного уровня или доставка запчастей экономически неоправданна.

-

Погодные условия и трассы — плохая видимость, скользкие покрытия, отсутствие ограждений и освещения.

-

Мошеннические схемы — инсценировки тоталов для страховых выплат (в меньшем объёме, но с ощутимым влиянием).

Таким образом, тотал — это не просто «авария в хлам». Это часто комбинация среднего по тяжести ДТП и факторов, делающих ремонт бессмысленным или невозможным. Причины конструктивной гибели можно условно разделить на физические (связанные с ударом) и экономические (связанные со стоимостью восстановления). Именно на стыке этих двух зон тотал возникает всё чаще.

Лобовые столкновения и опрокидывания

Лобовые удары и опрокидывания — это две категории ДТП, которые чаще других приводят к конструктивной гибели автомобиля. Они связаны с наибольшими перегрузками, разрушением несущих элементов кузова и срабатыванием всех систем безопасности.

По данным страховщиков за 2024–2025 годы, около 64% всех тоталов происходят именно при лобовом столкновении. При этом даже при скорости 50–70 км/ч, если удар пришёлся в переднюю часть, последствия могут быть критическими: повреждение моторного отсека, радиатора, коробки передач, подрамника, деформация стоек и лонжеронов. В таких случаях восстановление становится нецелесообразным, особенно если сработали подушки и системы преднатяжения ремней.

Опрокидывания — вторая по частоте причина тоталов. Особенно часто они происходят на трассах с кюветами или без отбойников, в регионах с рельефной местностью (например, в Дагестане, Башкирии, Чечне, Приморье). Переворот почти всегда влечёт за собой деформацию крыши и стоек, а значит — полное нарушение геометрии кузова. Даже если машина внешне выглядит относительно целой, восстановить её без нарушения заводских стандартов безопасности уже невозможно.

В обоих случаях итог предсказуем: страховщики чаще выбирают выплату по тоталу, чем рискуют с «глубоким восстановлением», которое может быть небезопасным или дороже страховой суммы.

Наезд на препятствие или животное

Хотя наезды на препятствия и животных происходят реже, чем столкновения с другими автомобилями, их последствия могут быть не менее разрушительными. Особенно если авария случается на высокой скорости или в условиях плохой видимости.

По статистике страховых компаний, около 19% случаев тотала приходится на одиночные аварии, включая:

-

наезды на бетонные ограждения, дорожные столбы, опоры освещения,

-

удары о деревья или заборы в придорожной зоне,

-

столкновения с крупными животными — лосями, коровами, лошадьми (особенно в сельских районах или на трассах без освещения и ограждений).

В большинстве таких инцидентов удар приходится в одну из крайних точек автомобиля — стойку, переднее крыло, крышу или стойку лобового стекла, что часто приводит к нарушению геометрии кузова. А если удар приходится на угол, пострадавшей может оказаться сразу и подвеска, и двигатель.

Даже при отсутствии другого участника ДТП, последствия для авто могут быть критичными. Например, удар о дерево на скорости 60–80 км/ч почти всегда заканчивается срабатыванием подушек и деформацией кузова, после чего восстановление теряет смысл.

Также страховщики отмечают, что наезды на препятствия чаще заканчиваются тоталом у водителей кроссоверов и внедорожников, поскольку они эксплуатируются на трассах и в пригороде, где подобные инциденты чаще, чем в городе.

Экономика ремонта как фактор риска

Даже если автомобиль не получил критических повреждений, он может быть признан «тоталом» по экономическим причинам. Страховые компании оценивают не только характер повреждений, но и суммарную стоимость восстановления, включая запчасти, работу, логистику и сроки поставки.

Классическая формула: если стоимость ремонта превышает 75–80% от страховой стоимости машины, страховщик предпочитает выплатить полную сумму за вычетом остатка, чем покрывать дорогостоящий ремонт. Эта модель особенно часто применяется:

-

для автомобилей в возрасте от 3 до 6 лет, когда рыночная цена уже упала, а стоимость запчастей осталась высокой;

-

для моделей, снятых с производства или поставляющихся по параллельному импорту;

-

для машин с алюминиевым или композитным кузовом, где замена элементов обходится дороже, чем у стальных аналогов.

В 2025 году особенно остро проявилась проблема у китайских моделей и премиальных брендов. Фары стоимостью 200–250 тысяч рублей, электронные модули за 100+ тысяч, дефицит бамперов, крышек багажника или силовых элементов — всё это приводит к тому, что даже при повреждении трёх–четырёх деталей, сумма ремонта переваливает критическую отметку.

Отдельный нюанс — логистика. Если запчасть есть только в Китае или Германии, срок доставки может составлять 30–90 дней, а это также влияет на решение страховой компании. Некоторые из них прямо заявляют: «ремонт, который займет три месяца, экономически невыгоден, даже если по калькуляции он дешевле тотала».

В результате экономика ремонта всё чаще становится определяющим фактором: автомобиль может быть списан даже при визуально нестрашной аварии, если его восстановление финансово бессмысленно.

Роль погодных условий и трасс

Климат и дорожная инфраструктура напрямую влияют на вероятность того, что авария закончится тоталом. Особенно это проявляется в регионах с продолжительной зимой, резкими перепадами температуры, плохим освещением и нехваткой дорожных ограждений.

По данным страховых компаний, наибольшее количество тоталов приходится на осенне-зимний и весенний периоды, когда на дорогах:

-

гололёд, слякоть и плохая видимость;

-

неочищенные обочины и кюветы, куда легко съехать на скорости;

-

отсутствие отбойников, особенно на региональных трассах и в пригородах;

-

недостаточное освещение или его полное отсутствие за пределами населённых пунктов.

В этих условиях типичная ситуация — автомобиль уходит в кювет или скользит в дерево/отбойник на трассе. Даже если скорость невысокая, удар может быть достаточно сильным, чтобы сработали подушки и нарушилась геометрия кузова. Особенно уязвимыми оказываются кроссоверы и седаны с низким клиренсом.

Также многие тоталы происходят в ночное время или на дальних участках федеральных трасс, где водители устают, теряют концентрацию и попадают в аварии без участия других машин.

Страховщики подчёркивают: влияние трассы и погоды критично, особенно в сочетании с недостаточным опытом водителя и техническими проблемами автомобиля (например, стёртые шины, неработающая АБС, слабый свет фар). Поэтому регионы с суровым климатом и плохими дорогами — как, например, Дагестан, Архангельская область или Удмуртия — регулярно оказываются в числе лидеров по тоталам.

Фактор мошенничества: «тоталы» по схеме

Не все тоталы в статистике страховых компаний — результат реальных, непреднамеренных аварий. В последние годы страховщики всё чаще сталкиваются с инсценированными случаями конструктивной гибели авто, целью которых является незаконное получение страховой выплаты. Особенно это проявилось в 2023–2024 годах, но и в 2025 такие схемы сохраняют актуальность.

Типичная схема выглядит так:

-

Покупается битый автомобиль из Европы с серьёзными повреждениями — нередко это Mercedes, BMW, Audi или китайские электрокары.

-

Машина восстанавливается до внешне презентабельного состояния (либо наоборот — не восстанавливается совсем).

-

Оформляется страховка по каско с завышенной оценкой.

-

Через несколько недель инсценируется ДТП — например, наезд на дерево, съезд в кювет или одиночное «столкновение с препятствием».

-

Повреждения фиксируются, оформляются документы, часто — при содействии подставных свидетелей или «лояльных» сотрудников.

В 2024 году некоторые страховщики отмечали подозрительно высокую долю тоталов на малонаселённых трассах и в конкретных регионах, что указывало на сговор или системный характер злоупотреблений.

Кроме того, в практику вошли технически подготовленные схемы, при которых на машину воздействуют скрыто (например, с помощью срабатывания подушек безопасности или разгерметизации тормозной системы), чтобы обосновать тяжесть аварии. Иногда для этого используются заранее подобранные «разбеговые» участки трассы или участки без камер.

Реакцией страховых компаний стало:

-

подключение к расследованию антимошеннических служб;

-

использование телеметрии, GPS и видеозаписей с камер;

-

пересмотр условий по тоталу для машин с историей повреждений;

-

более жёсткая проверка стоимости и остатков автомобиля при подозрениях на умысел.

Таким образом, мошенничество в сегменте тоталов стало одной из причин роста конструктивных гибелей по документам, хотя по факту такие случаи лишь искажают реальную картину аварийности.

Выводы и прогнозы

Статистика аварий с тоталом в 2024 и 2025 годах показывает: хотя доля таких случаев остаётся в пределах 2–3% от всех страховых событий, их значение для рынка и автовладельцев намного выше. Конструктивная гибель автомобиля — это не только следствие жёсткой аварии, но и экономический итог: когда ремонт бессмысленно дорог, либо невозможен технически.

Главные тренды, выявленные за два последних года

-

Стабильное присутствие в антирейтингах Lada, особенно Granta и Largus, а также премиум‑брендов — Mercedes, BMW, Audi;

-

Концентрация тоталов в Москве, СПб, Краснодаре и ряде «неожиданных» регионов, включая Дагестан, Смоленскую и Брянскую области;

-

Устойчивое влияние внешних факторов — трассы, погода, нехватка СТО, стиль вождения, а также мошеннические схемы.

В перспективе страховщики ожидают:

-

увеличение числа тоталов среди электромобилей, где даже незначительное повреждение батареи или платформы может привести к списанию;

-

усиление контроля за оценкой ущерба, включая видеофиксацию, цифровые калькуляторы и риск‑профили по VIN;

-

пересмотр тарифов КАСКО и возможное ужесточение условий выплат по тоталу.

Для автовладельцев это означает: внимательное отношение к выбору автомобиля, условий страхования и стиля вождения. Чем выше цена деталей и сложнее конструкция машины, тем выше шанс, что даже на первый взгляд «обычное» ДТП закончится полным списанием.

Кто в группе риска в 2025 году

Анализ страховой статистики за 2025 год позволяет выделить несколько категорий автомобилей, наиболее подверженных риску конструктивной гибели при ДТП:

-

Премиум-сегмент: Mercedes, BMW, Audi, Skoda, Mazda

Даже небольшие повреждения могут повлечь замену дорогой электроники, блоков ADAS, элементов безопасности. Суммы на восстановление часто превышают лимит по КАСКО, и машину списывают.

-

Бюджетные массовые модели с износом

Особенно подвержены Lada Granta, Largus, Renault Logan/Sandero, VW Polo. Их ремонт невыгоден после тяжёлого удара, особенно в регионах с плохим сервисом.

-

Грузовые ТС и коммерческий транспорт

MAN, DAF, Dongfeng и Sitrak часто фигурируют в тоталах из-за высокой стоимости кабины и элементов подвески. Одна ошибка на трассе — и кабина под списание.

-

Автомобили в отдалённых регионах

Где нет дилеров, СТО и складов, даже лёгкое повреждение может привести к тоталу — как из-за цены ремонта, так и из-за невозможности провести его по нормативам.

Если ваш автомобиль входит хотя бы в одну из этих категорий, риск тотала при серьёзной аварии существенно выше среднего. Это важно учитывать при выборе авто, страхового продукта и построении маршрутов.

Как снизить шанс оказаться в тотале

Полностью исключить риск тотала невозможно — даже при аккуратной езде всегда есть фактор внезапности. Но есть ряд практических шагов, которые существенно снижают вероятность того, что автомобиль после ДТП будет списан:

-

Следите за состоянием автомобиля

Регулярно проверяйте тормоза, шины, свет и рулевое управление. Простая техническая неисправность часто становится спусковым крючком для аварии с тяжёлыми последствиями.

-

Избегайте трасс с повышенной аварийностью

Особенно в тёмное время суток и в плохую погоду. Если есть выбор между магистралью с ограждениями и двухполосной дорогой без освещения — выбирайте первое.

-

Выбирайте страховую с расширенным покрытием и адекватной оценкой стоимости машины

Завышенная стоимость может сыграть на руку при тотале, но в случае конфликта с оценщиком лучше иметь справедливую цифру в договоре, отражающую реальную рыночную цену.

-

Покупайте авто с доступными запчастями и развитой СТО-инфраструктурой

Даже надёжный кроссовер может быть признан тоталом просто из-за отсутствия заднего крыла или фары в стране. Особенно это актуально для новых китайских брендов.

-

Избегайте автомобилей со сложной электроникой, если вы не готовы платить за её восстановление

Машины с множеством радаров, камер и блоков требуют дорогостоящего ремонта даже при незначительных повреждениях.

-

Переходите на безопасный стиль вождения

Спокойное поведение за рулём, дистанция, предсказуемость на дороге — всё это снижает вероятность тяжёлых столкновений, в которых авто уходит в тотал.

-

Реже ездите в одиночку по трассам ночью

Именно такие условия часто встречаются в инсценированных или реальных одиночных авариях, особенно в регионах с высокой частотой тоталов.

И главное — всегда фиксируйте аварии как можно более детально: видео, фото, телеметрия. Это поможет в дальнейшем доказать, что авто подлежит (или не подлежит) восстановлению, и сохранить свои интересы при споре со страховой.

Чего ждать от рынка страхования дальше

На фоне роста числа конструктивных гибелей автомобилей и усложнения структуры самих транспортных средств, страховой рынок России уже начал перестраиваться. По прогнозам участников рынка и отраслевых экспертов, в ближайшие 1–2 года можно ожидать несколько заметных изменений, связанных с темой тоталов:

Ужесточение условий КАСКО

Страховщики начнут внимательнее оценивать состояние и происхождение автомобилей при заключении договора. Повышенные тарифы могут быть установлены на машины с высоким риском списания — электромобили и премиум-авто.

Ограничение выплат по тоталу в регионах с подозрительной статистикой

В регионах с резким ростом частоты тоталов (например, Дагестан, Смоленская область) уже сегодня вводятся дополнительные процедуры верификации и расследования. Возможно появление франшиз или повышенных ставок.

Рост доли цифровой оценки повреждений

Сервисы на базе ИИ и телеметрии будут использоваться для быстрой и объективной оценки тяжести повреждений. Это поможет снизить количество спорных случаев и противодействовать мошенничеству.

Более активная работа с остатками (salvage)

Страховые компании уже начали профессионально выкупать и продавать тотальные машины с целью компенсации выплат. Этот рынок будет расти, а покупателям придётся быть внимательнее — такие машины нередко «возвращаются» на дороги под видом целых.

Развитие страхования по остаточной стоимости

Новые продукты будут учитывать не только рыночную цену, но и остаточную техническую пригодность машины. Это особенно актуально для электромобилей и сложной электроники.

Больше отказов в выплате по «серым» тоталам

Страховщики усилят борьбу с инсценировками — особенно с ввозом битых машин из Европы, которые потом «разбивают» вторично для получения выплаты.

Всё это означает, что и водители, и страховые компании будут всё серьёзнее относиться к теме тотала: от оценки рисков при покупке до выбора страховой программы и условий страхования. А значит, и прозрачность, и ответственность участников рынка станут ключевыми факторами в борьбе с настоящими и мнимыми «конструктивными гибелями».