Что такое коэффициент бонус-малус и как его рассчитать?

Коэффициент бонус-малус (КБМ) – один из коэффициентов, который используется при расчете стоимости полиса ОСАГО. Этот коэффициент изменяется в очень широких пределах и сильно влияет на цену обязательной страховки.

Как определяется стоимость полиса ОСАГО?

Основа расчета – базовая ставка, которую устанавливает центральный банк. Ставка устанавливается в виде коридора, из которого страховые компании не имеют права выходить. На 2024 год ставка для легковых автомобилей, принадлежащих физическим лицам и ИП, установлена в пределах от 1646 до 7535 руб.

Далее базовая сумма умножается на несколько коэффициентов, которые учитывают регион, возраст и стаж водителя, мощность двигателя, количество водителей, допущенных к управлению, сезонность. Один з таких коэффициентов – КБМ.

Кому бонус, а кому – малус

КБМ зависит от числа ДТП, совершенных водителем за последний год. Причем учитываются аварии, где водитель был виновником и страховой компании пришлось производить выплаты пострадавшему. Коэффициент привязан к водителю, а не к автомобилю. Если вы поменяете машину, ваш КБМ останется с вами. Чем больше ДТП совершил водитель за отчетный год, тем сильнее вырастет коэффициент. При безаварийном вождении он будет ежегодно снижаться.

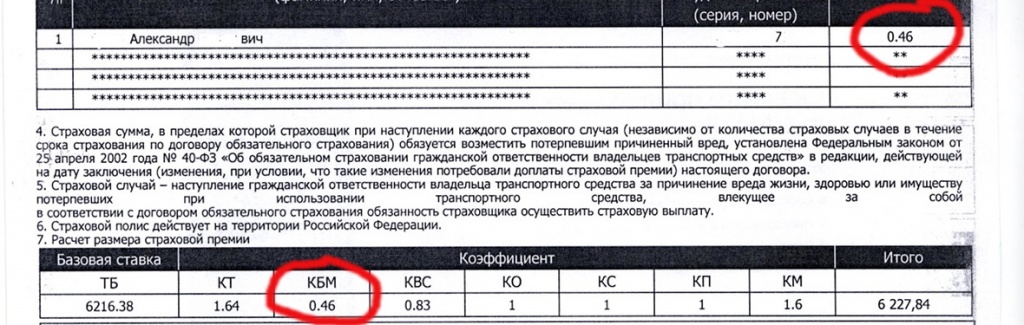

КБМ может изменяться в диапазоне от 0,46 до 3,92. То есть осторожный водитель может снизить базовую ставку более чем в половину, а дорожный агрессор поднимет ее почти в 4 раза!

Как рассчитывают КБМ

Все водители разбиты на 14 классов и каждому классу соответствует свое значение КБМ. Смотрим на таблицу ниже. Класс М – пристанище тех, кто не умеет водить авто или не дружит с головой. Сюда попадают самые «аварийные» водители. До 13 класса добираются лишь те, кто может похвастать многолетней безаварийной ездой. Ведь при отсутствии аварий за последний год водитель автоматически переходит в следующий, более выгодный класс, пока не доберется до тринадцатого. Понижение класса зависит от числа совершенных ДТП и предыдущего класса. Здесь можно и сразу из 13-го в М перескочить, если спровоцировать за год 4 ДТП.

Таблица расчета КБМ

|

Класс |

Значение КБМ |

Количество страховых случаев за год |

||||

|

0 |

1 |

2 |

3 |

4 |

||

|

М |

3,92 |

0 |

М |

М |

М |

М |

|

0 |

2,94 |

1 |

М |

М |

М |

М |

|

1 |

2,25 |

2 |

М |

М |

М |

М |

|

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

4 |

1,00 |

5 |

2 |

1 |

М |

М |

|

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

Водитель-новичок по умолчанию получает третий класс и коэффициент 1,17. Если к управлению допущены несколько человек, при расчете стоимости полиса ОСАГО будет использован самый высокий КБМ. Пересчет коэффициента производится один раз в год – 1 апреля.

Как узнать и исправить свой КБМ

КБМ для всех водителей хранится в базе автоматизированной информационной системы российского союза автостраховщиков (АИС РСА). На сайте РСА всегда можно проверить свой КБМ.

Если КБМ в страховке не соответствует значению в базе РСА или неожиданно и без причины увеличился или не соответствует вашему стажу безаварийной езды, необходимо обратиться в страховую компанию с заявлением о его проверке и, при необходимости, изменении.